A rotina de fechamento de folha sempre exigiu precisão, mas as atualizações recentes do eSocial trouxeram uma camada adicional de atenção: o novo tratamento dado ao PIS/PASEP sobre a folha. O que antes seguia a mesma lógica da contribuição previdenciária agora depende de uma parametrização mais detalhada das rubricas, exigindo cuidado redobrado de contadores e profissionais de Departamento Pessoal.

As mudanças passaram a valer com a versão 1.3 do leiaute do eSocial, que criou um campo específico para identificar o que realmente compõe a base de cálculo dessa contribuição. A seguir, você entende o que mudou, como ajustar o sistema e por que essa atualização impacta diretamente o fechamento da folha.

O PIS/PASEP sobre a folha é uma contribuição de 1% calculada sobre o total das remunerações pagas, devidas ou creditadas aos empregados. É destinada exclusivamente a entidades sem fins lucrativos, como previsto na Instrução Normativa RFB nº 2.121/2022.

A regra exclui valores que não integram o salário de contribuição, como ajudas de custo, diárias de viagem e PLR. Por isso, a precisão das rubricas sempre foi importante, mas agora ganhou peso adicional com o novo processo de apuração no eSocial.

Até o fim de 2024, o eSocial interpretava a base do PIS/PASEP sobre a folha da mesma forma que a contribuição previdenciária. Isso dispensava ajustes específicos no cadastro de rubricas, já que o sistema utilizava automaticamente as incidências previdenciárias para determinar o valor devido.

A partir de janeiro de 2025, esse cenário muda. A apuração passa a observar somente as rubricas que tiverem incidência marcada no evento S-1010, inaugurando uma fase de maior detalhamento e exigindo revisão criteriosa da folha.

A atualização para a versão 1.3 tornou o cálculo mais preciso ao criar o campo codIncPisPasep, responsável por identificar a incidência da rubrica para o PIS/PASEP sobre a folha. Esse campo deve ser utilizado quando a empresa informar, no evento S-1000, que está sujeita à tributação sobre a folha de salários.

Essa mudança representa uma virada importante. O eSocial passa a considerar apenas rubricas corretamente marcadas como tributáveis pelo PIS/PASEP. Se a incidência não for configurada, o valor não entra na base, o que evita recolhimentos indevidos e reduz o risco de ajustes posteriores.

Com isso, a parametrização deixa de ser opcional e se torna essencial para garantir que o cálculo acompanhe exatamente o que a legislação determina.

A atualização não altera a alíquota, mas transforma a forma como o cálculo é apurado dentro dos sistemas de folha. Esse movimento afeta diretamente as rotinas de DP, contabilidade e conferência tributária.

A partir daqui, a atenção se concentra em três pontos:

Somente rubricas com incidência configurada serão consideradas na base de cálculo. Eventos não parametrizados ficam fora do cálculo, mesmo quando representam remunerações tributáveis.

Empresas que seguiam a lógica previdenciária precisam reavaliar rubrica por rubrica para garantir que os valores sejam interpretados corretamente pelo eSocial.

Falhas de parametrização podem resultar em alertas no eSocial, divergências na DCTFWeb e riscos de recolhimentos incorretos.

A mudança torna a apuração mais confiável, mas também aumenta a responsabilidade de quem opera a folha.

Para empresas sujeitas à contribuição, o primeiro passo é marcar a opção PIS Sobre Folha de Salários no caminho Movimentos > Situações > Empresa.

A partir da atualização alinhada à versão 1.3 do eSocial, o Fortes Pessoal passou a incluir o campo de incidência PIS sobre Folha dentro de Cadastros > Eventos. Com isso, cada rubrica pode e deve ser configurada com a incidência correta.

O sistema também facilitou a transição:

Mesmo com esses automatismos, a conferência manual continua indispensável para assegurar que a empresa esteja refletindo sua realidade operacional e tributária.

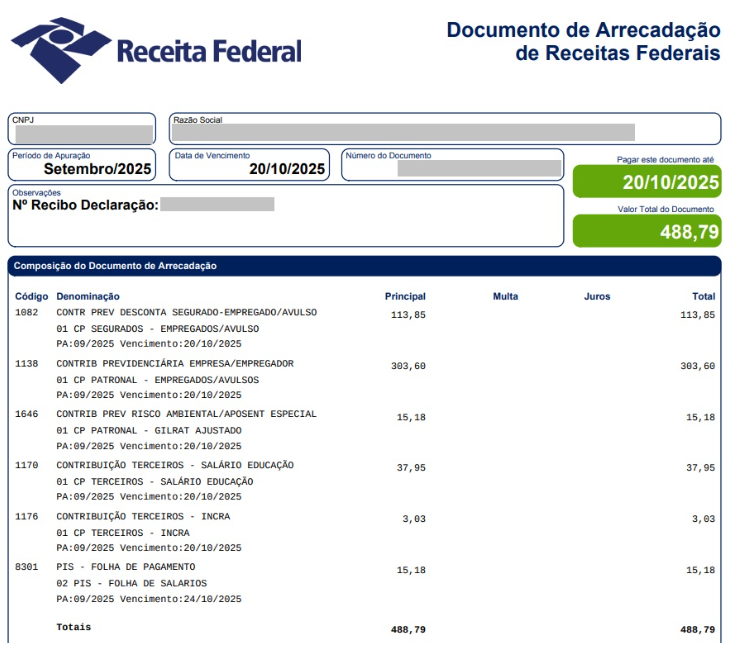

O valor apurado pelo eSocial é enviado automaticamente para a DCTFWeb, onde passa a compor o DARF do período. Para essa contribuição, o vencimento é estendido até o dia 25 do mês seguinte ao fato gerador.

No Portal eCAC, é possível editar o DARF e gerar uma guia separada usando o código de receita 8301-02 – PIS sobre Folha de Salários.

O ideal é sempre comparar o valor exibido na DCTFWeb com o cálculo realizado no sistema de folha, garantindo consistência e evitando multas.

Imagine uma empresa com apenas um empregado recebendo R$ 1.518,00, equivalente ao salário mínimo.

A base de cálculo corresponde ao valor integral da remuneração. Aplicando a alíquota de 1%, o PIS devido será de R$ 15,18.

Se a empresa tiver outras rubricas sujeitas à incidência, basta somar esses valores e aplicar a mesma regra. É fundamental excluir o que a legislação considera fora da base, como diárias, PLR e ajudas de custo.

As mudanças implementadas pelo eSocial 1.3 reforçam a importância da configuração adequada das rubricas na folha de pagamento. O PIS/PASEP sobre a folha continua simples em sua regra de cálculo, mas ficou mais rigoroso em sua forma de apuração.

Com as atualizações do Fortes Pessoal, o processo ficou mais seguro e automatizado, permitindo configurar históricos, mapear incidências e conferir valores com precisão. Ainda assim, a conferência contínua das parametrizações e o acompanhamento da DCTFWeb permanecem como etapas essenciais na rotina fiscal.

Manter a folha de pagamento alinhada à legislação é o caminho mais seguro para evitar inconsistências e proteger a empresa de multas e retrabalhos. Para mais orientações sobre rotinas do Departamento Pessoal, continue acompanhando o blog da Fortes Tecnologia.

Na Fortes Tecnologia, sua empresa encontra um ecossistema completo de tecnologia, com soluções integradas para gestão contábil, fiscal, de pessoas e financeira.

![[eBook] Case Johnson & Johnson em saúde mental corporativa](https://cdn.prod.website-files.com/67d1d97c8c53a29a308f6106/69711cebf774b2c73eff251d_case-saude-mental-johnson-e-johnson-ebook-fortes-tecnologia.webp)

![[eBook] NR1 - Saúde mental dos colaboradores: guia para líderes e gestores de RH](https://cdn.prod.website-files.com/67d1d97c8c53a29a308f6106/68cc1dd195db52bac6d8ab21_ebook-guia-da-nr1-fortes-tecnologia.webp)

![[Ebook] FGTS Digital: entendendo tudo sobre a nova plataforma](https://cdn.prod.website-files.com/67d1d97c8c53a29a308f6106/680015cafbe8f4da3f7772ab_blog-fortes-tecnologia-ebook-fgts-digital.webp)