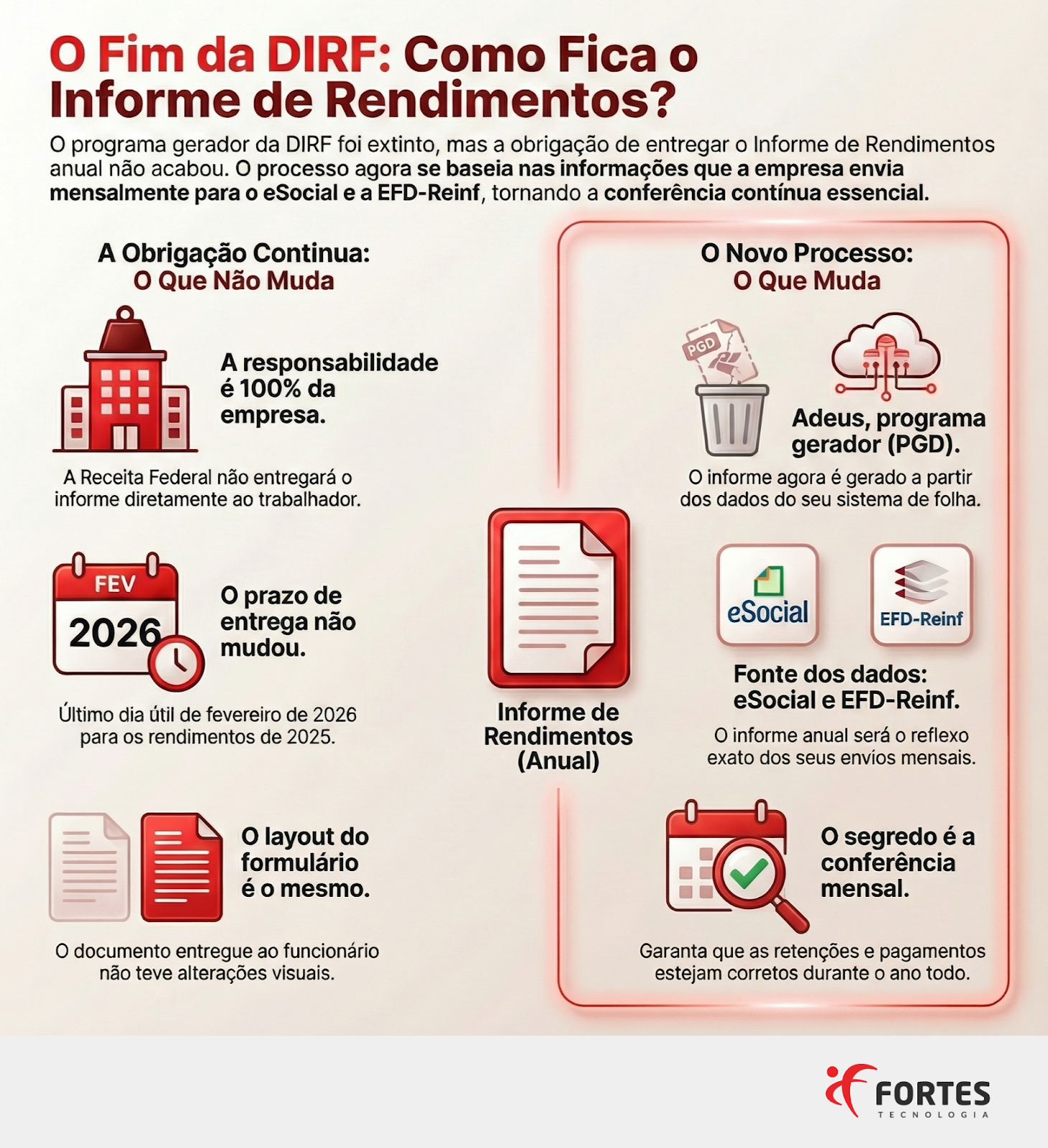

O encerramento do antigo Programa Gerador da DIRF (PGD) marcou o fim de uma era na rotina fiscal das empresas. No entanto, junto com essa mudança, surgiu uma dúvida recorrente entre profissionais de Departamento Pessoal e contabilidade: se a DIRF acabou, de onde virão os dados para emitir o Informe de Rendimentos em 2026?

A boa notícia é que a obrigação não desapareceu nem ficou mais complexa. O que mudou foi o caminho até o documento final. Neste post, você vai entender como funciona essa nova lógica, quais sistemas concentram as informações e por que a conferência mensal passou a ser decisiva.

Antes de qualquer detalhe operacional, é importante alinhar o ponto central. O fim da DIRF não eliminou a obrigação de entrega do Informe de Rendimentos aos trabalhadores e prestadores de serviço.

A legislação continua exigindo que a fonte pagadora forneça o documento com os valores pagos e o imposto retido ao longo do ano-calendário. Para os rendimentos pagos em 2025, o prazo segue sendo até o último dia útil de fevereiro de 2026.

Outro aspecto que traz tranquilidade é que o layout do Informe de Rendimentos permanece o mesmo. Para o trabalhador, nada muda. A diferença está exclusivamente nos bastidores, na forma como esses dados passam a ser consolidados.

Com a extinção da entrega anual da DIRF, a Receita Federal concentrou as informações que antes eram declaradas neste programa em obrigações mensais já conhecidas das empresas.

Na prática, o Informe de Rendimentos 2026 será gerado a partir dos dados enviados ao longo do ano por meio do eSocial e da EFD-Reinf. Esses dois ambientes passaram a cumprir o papel de registrar, de forma contínua, os pagamentos realizados e os valores de imposto de renda retidos na fonte.

Isso significa que a geração do documento deixa de depender de um programa específico da Receita e passa a ser uma função nativa dos sistemas de folha de pagamento e fiscal, que já recebem, organizam e consolidam essas informações mês a mês.

Com o aumento do volume de dados enviados eletronicamente ao Fisco, surgiu uma interpretação equivocada no mercado: a de que a Receita Federal passaria a gerar automaticamente o Informe de Rendimentos para os trabalhadores.

Essa percepção não procede. A responsabilidade pela emissão e entrega do Informe de Rendimentos continua sendo integralmente da empresa, na condição de fonte pagadora.

Isso vale tanto para empregados quanto para prestadores de serviço que tiveram imposto de renda retido. Mesmo com todas as informações disponíveis nos sistemas do governo, cabe à empresa gerar o documento e disponibilizá-lo ao beneficiário dos rendimentos.

Aqui está a principal mudança de mentalidade trazida pelo fim da DIRF. Antes, muitas empresas concentravam esforços em uma grande consolidação anual de dados. Agora, essa lógica não se sustenta mais.

O Informe de Rendimentos anual será um espelho fiel do que foi enviado mensalmente ao eSocial e à EFD-Reinf. Qualquer erro, omissão ou divergência não corrigida ao longo do ano aparecerá automaticamente no documento final.

Na prática, isso transforma a rotina do DP e da área fiscal. A segurança do Informe de Rendimentos 2026 depende de uma validação contínua, competência por competência, e não mais de uma revisão concentrada apenas no início do ano seguinte.

Para apoiar essa transição, a Receita Federal disponibilizou uma nova ferramenta: o Extrator da DIRF, também chamado de Demonstrativo Consolidado do Imposto de Renda Retido na Fonte.

Esse recurso permite que a empresa visualize, de forma consolidada, os valores de IRRF que foram informados ao longo do ano nas bases do eSocial e da EFD-Reinf. O objetivo é simples e estratégico: identificar inconsistências enquanto ainda há tempo de corrigir, evitando surpresas apenas no momento da emissão do Informe de Rendimentos.

Na prática, o extrator se torna um aliado importante na rotina de conferência mensal, funcionando como uma ponte entre os envios feitos ao governo e o documento que será entregue ao trabalhador.

O cenário que se desenha é claro. A obrigação permanece, a responsabilidade continua sendo da empresa e o documento final não sofreu alterações em sua estrutura. O que mudou foi o caminho até ele.

A era da grande conferência anual ficou para trás. Em seu lugar, surge uma rotina mais distribuída, baseada em consistência, acompanhamento e validação contínua dos dados enviados mensalmente.

Diante desse novo modelo, a pergunta que fica é direta: sua empresa já ajustou os processos de conferência mensal para garantir a precisão do Informe de Rendimentos 2026?

Essa resposta, mais do que nunca, define o nível de segurança fiscal na nova fase pós-DIRF.

Na Fortes Tecnologia, sua empresa encontra um ecossistema completo de tecnologia, com soluções integradas para gestão contábil, fiscal, de pessoas e financeira.

![[eBook] Case Johnson & Johnson em saúde mental corporativa](https://cdn.prod.website-files.com/67d1d97c8c53a29a308f6106/69711cebf774b2c73eff251d_case-saude-mental-johnson-e-johnson-ebook-fortes-tecnologia.webp)

![[eBook] NR1 - Saúde mental dos colaboradores: guia para líderes e gestores de RH](https://cdn.prod.website-files.com/67d1d97c8c53a29a308f6106/68cc1dd195db52bac6d8ab21_ebook-guia-da-nr1-fortes-tecnologia.webp)

![[Ebook] FGTS Digital: entendendo tudo sobre a nova plataforma](https://cdn.prod.website-files.com/67d1d97c8c53a29a308f6106/680015cafbe8f4da3f7772ab_blog-fortes-tecnologia-ebook-fgts-digital.webp)