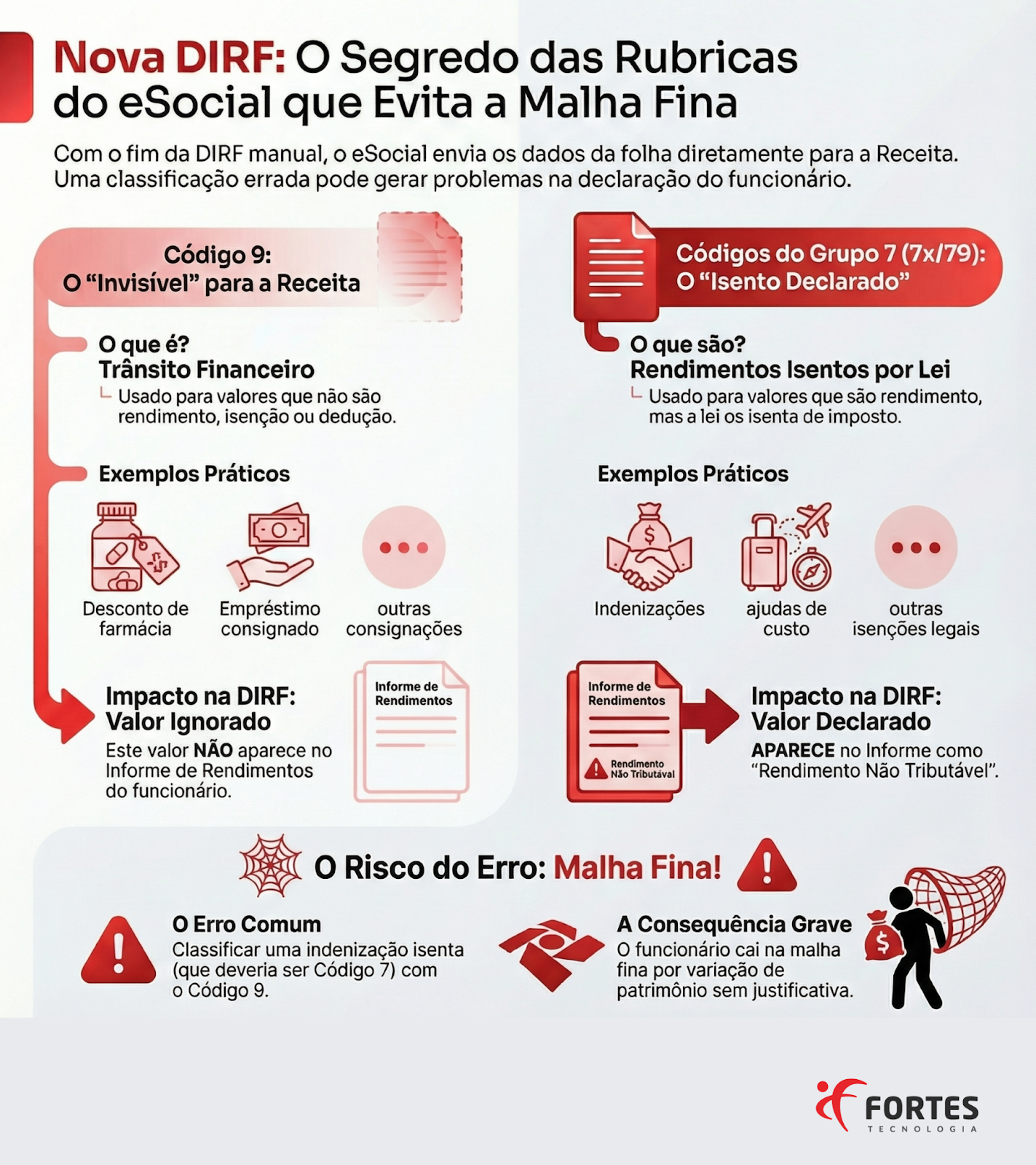

Muitos profissionais de folha de pagamento e RH ainda operam sob uma crença perigosa: a de que a Receita Federal só se interessa por valores que sofrem desconto de Imposto de Renda. No cenário atual, essa lógica não se sustenta mais.

Com o fim da DIRF manual e a consolidação do eSocial como principal fonte de dados do Fisco, qualquer erro de classificação em uma verba da folha, mesmo aquelas aparentemente “sem impacto fiscal”, pode gerar consequências sérias para o trabalhador no futuro. Em muitos casos, o resultado é direto: malha fina por variação patrimonial sem explicação.

Neste post, você vai entender a diferença entre os códigos de incidência da Tabela 21 do eSocial, especialmente os códigos 7 e 9, e por que essa parametrização se tornou decisiva para a correta composição do Informe de Rendimentos.

Antes de entrar nos códigos, é essencial alinhar um conceito básico que mudou com o eSocial.

A Receita Federal não precisa apenas saber quanto imposto foi pago, mas qual é a origem de todo valor que transita na vida financeira do contribuinte. Isso inclui rendimentos tributáveis, rendimentos isentos e valores que simplesmente passam pela folha como movimentação financeira.

Com a substituição da DIRF pelas informações prestadas via eSocial, essa distinção deixou de ser um controle interno da empresa e passou a ser a comunicação oficial e automatizada com o Fisco. Quando essa classificação é feita de forma incorreta, o erro não fica “escondido”: ele aparece no cruzamento de dados da Receita.

O código de incidência 9, conforme a Tabela 21 do eSocial, deve ser utilizado exclusivamente para verbas que transitam pela folha de pagamento, mas que não se caracterizam como rendimento, isenção ou dedução.

Na prática, são apenas movimentações financeiras, como:

Ao parametrizar uma rubrica com o código 9, a mensagem enviada ao sistema é clara: esse valor não deve ser considerado como rendimento do trabalhador. Por isso, ele é completamente ignorado pela Receita Federal e não aparece no Informe de Rendimentos anual.

Esse código não é um problema em si. O risco surge quando ele é utilizado de forma equivocada.

Quando um valor pago ao trabalhador é, de fato, um rendimento, mas a legislação o classifica como isento de Imposto de Renda, o código 9 deixa de ser adequado.

Nesses casos, devem ser utilizados os códigos do Grupo 7 da Tabela 21 do eSocial, que contemplam verbas como indenizações e ajudas de custo específicas.

A lógica do grupo é simples:

No caso do código 79, a atenção precisa ser redobrada. A descrição da rubrica deve ser extremamente clara, deixando evidente a natureza do pagamento e o fundamento legal da isenção.

O impacto dessa classificação é direto: esses valores passam a constar no campo “Rendimentos Isentos e Não Tributáveis” do Informe de Rendimentos. Essa informação é essencial para que o trabalhador consiga justificar corretamente sua evolução patrimonial.

O risco real aparece quando uma verba isenta, que deveria estar classificada no grupo 7, é incorretamente parametrizada como código 9.

Imagine a seguinte situação: um funcionário recebe uma indenização isenta de Imposto de Renda. O valor entra normalmente em sua conta bancária, mas, por erro de parametrização, a rubrica foi configurada como código 9.

Na prática, esse dinheiro se torna invisível para a Receita Federal.

Se, no futuro, esse trabalhador utilizar esse valor para adquirir um carro, um imóvel ou qualquer bem relevante, o sistema da Receita identifica a variação patrimonial. Ao buscar a origem dos recursos, não encontra respaldo nos dados enviados pelo eSocial.

O resultado é quase automático: malha fina por variação patrimonial a descoberto. E o problema não está na declaração do trabalhador, mas na forma como a empresa classificou a verba na folha de pagamento.

No cenário pós-DIRF manual, a correta parametrização das rubricas no eSocial deixou de ser um detalhe técnico e passou a ser uma responsabilidade direta de quem opera a folha de pagamento.

Hoje, os dados enviados pelo eSocial alimentam automaticamente os sistemas da Receita Federal. Não há margem para interpretações posteriores ou ajustes manuais que “corrijam” a informação depois.

A lógica é objetiva:

Por isso, revisar o mapeamento das rubricas, especialmente aquelas classificadas como isentas, é uma etapa indispensável para proteger a empresa e, principalmente, os colaboradores.

A pergunta final é direta: você tem certeza de que as verbas isentas/não tributáveis da sua folha estão corretamente classificadas no eSocial?

Na Fortes Tecnologia, sua empresa encontra um ecossistema completo de tecnologia, com soluções integradas para gestão contábil, fiscal, de pessoas e financeira.

![[eBook] Case Johnson & Johnson em saúde mental corporativa](https://cdn.prod.website-files.com/67d1d97c8c53a29a308f6106/69711cebf774b2c73eff251d_case-saude-mental-johnson-e-johnson-ebook-fortes-tecnologia.webp)

![[eBook] NR1 - Saúde mental dos colaboradores: guia para líderes e gestores de RH](https://cdn.prod.website-files.com/67d1d97c8c53a29a308f6106/68cc1dd195db52bac6d8ab21_ebook-guia-da-nr1-fortes-tecnologia.webp)

![[Ebook] FGTS Digital: entendendo tudo sobre a nova plataforma](https://cdn.prod.website-files.com/67d1d97c8c53a29a308f6106/680015cafbe8f4da3f7772ab_blog-fortes-tecnologia-ebook-fgts-digital.webp)