IFRS 18: apresentação e divulgação nas demonstrações financeiras

Por Bruna Cruz

6minutos de leitura

Publicado em: 11 de abril de 2024

6minutos de leitura

A contabilidade está em constante evolução para atender às necessidades crescentes dos usuários das demonstrações financeiras. Nesse contexto, a International Accounting Standards Board (IASB) emitiu a nova norma IFRS 18 – Apresentação e Divulgação nas Demonstrações Financeiras, representando um marco significativo no mundo da contabilidade.

Neste artigo, vamos explorar os principais aspectos dessa norma e como ela irá impactar as práticas contábeis de TODAS as empresas. Aproveite a leitura!

O que é a norma IFRS 18 e quando ela entrará em vigor?

A IFRS 18, emitida em 9 de abril de 2024, visa aprimorar a comunicação de informações nas demonstrações contábeis, com foco especial na demonstração do resultado do exercício (DRE) e nas notas explicativas.

IFRS é a sigla para International Financial Reporting Standards (Normas Internacionais de Relatório Financeiro, em tradução livre). Trata-se de um conjunto de regras que determina como devem ser feitos os procedimentos contábeis dentro da empresa.

Nesse caso, a IFRS18 substitui a IAS 1 – Apresentação das Demonstrações Financeiras, equivalente no Brasil ao CPC 26 (R1) – Apresentação das demonstrações contábeis, e traz novos requisitos de apresentação e divulgação nas demonstrações financeiras.

A IFRS 18 entrará em vigor a partir de 1º de janeiro de 2027, com um período comparativo nas demonstrações financeiras e um período de ajustes nos controles internos das entidades. É essencial que as empresas comecem a se familiarizar com essa norma o quanto antes para garantir uma transição suave.

Sobre a nova norma IFRS 18 – Apresentação e Divulgação nas Demonstrações Financeiras, podemos destacar os objetivos:

Melhorar a qualidade e a utilidade das informações contábeis para os usuários das demonstrações financeiras, proporcionando uma visão mais clara e precisa do desempenho financeiro das empresas.

Maior transparência e comparabilidade entre empresas.

Atender às demandas dos investidores por informações mais detalhadas sobre o desempenho financeiro das empresas.

Quais normas serão impactadas pela IFRS 18?

A IFRS 18 não apenas substitui a IAS 1, mas também impacta outras normas contábeis relacionadas, com o objetivo de melhorar a qualidade e a comparabilidade das informações contábeis.

Normas que sofrerão mudanças com a IFRS 18

Todas as normas que sofrerão com as mudanças relacionadas à IFRS 18 são:

IAS 7 (CPC 03) – Demonstração dos Fluxos de Caixa;

IFRS 12 (CPC 45) – Divulgações de Participações em Outras Entidades;

IAS 33 (CPC 41) – Resultado por Ação;

IAS 34 (CPC 21) – Demonstração Intermediária;

IAS 8 (CPC 23) – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro;

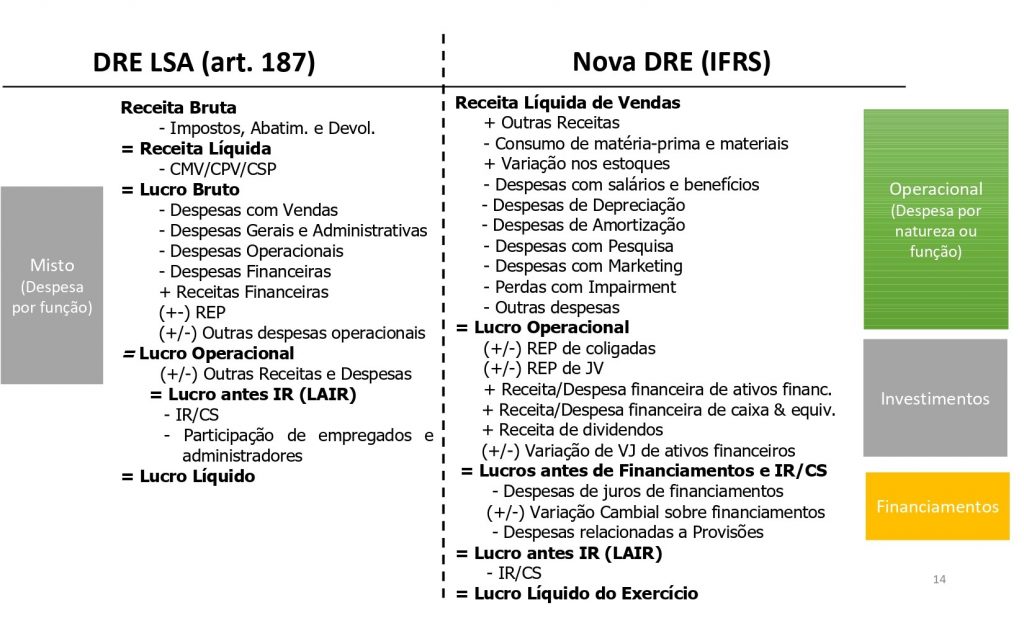

Uma das principais mudanças introduzidas pela IFRS 18 é a estrutura de apresentação da demonstração do resultado, que inclui cinco novas categorias:

Operacional

Investimento

Financiamento

Imposto de Renda

Operações descontinuadas

Essas mudanças visam proporcionar uma apresentação mais clara e informativa das informações financeiras.

A norma IFRS 18 propõe, ainda, que uma empresa apresente os seguintes novos subtotais na demonstração do resultado:

lucro ou prejuízo operacional;

lucro ou prejuízo operacional e receitas e despesas de associadas integrais e joint ventures(empreendimentos conjuntos, em tradução livre);

lucro ou prejuízo antes de financiamentos e imposto de renda.

O que incluir em cada categoria?

Cada categoria deve conter o seguinte:

Operacional: nesta categoria, devem entrar todas as informações de receitas e despesas das principais atividades da empresa que não se encaixarem em outras categorias.

Investimento: entram receitas e despesas de ativos que geram retorno independentemente de outros recursos retidos pela empresa.

Financiamento: essa categoria inclui receitas e despesas i) de caixa e equivalentes de caixa; ii) de passivos decorrentes de atividades de financiamento; e iii) de juros sobre outros passivos.

Para associadas integrais e empreendimentos conjuntos, a norma IFRS 18 define algumas regras mais específicas de classificação que as empresas devem adotar:

Classifique na categoria de associadas integrais e empreendimentos conjuntos da demonstração do resultado as receitas e despesas relacionadas a essas entidades, incluindo um subtotal para lucros ou perdas operacionais e as receitas e despesas correspondentes.

Na demonstração dos fluxos de caixa, apresente separadamente os fluxos de caixa de investimentos em associadas integrais e empreendimentos conjuntos dos fluxos de caixa de investimentos em associadas não integrantes e empreendimentos conjuntos.

Na demonstração da posição financeira (DRE), destaque os investimentos em associadas integrais e empreendimentos conjuntos separadamente dos investimentos em associadas não integrantes e empreendimentos conjuntos.

Nas notas explicativas, divulgue informações específicas sobre associadas integrais e empreendimentos conjuntos, diferenciando-as das associadas não integrantes e empreendimentos conjuntos.

Para ilustrar e tornar o entendimento mais claro, o Prof. Fernando Galdi (Gestão de Ativos do Bradesco), simulou uma DRE comparativa entre a norma atual e a normal IFRS 18. Confira a seguir:

A nova norma IFRS 18 também trará mudanças significativas para a Demonstração do Fluxo de Caixa (DFC).

As alterações visam aprimorar a transparência e comparabilidade das informações financeiras, fornecendo aos usuários uma visão mais clara das origens e usos do caixa da empresa.

Mudanças na Apresentação:

Nova estrutura: a DFC será dividida em três seções:

Atividades operacionais: apresentará o lucro líquido ajustado, reconciliando-o com o fluxo de caixa das atividades operacionais.

Atividades de investimento: incluirá fluxos de caixa relacionados a investimentos em ativos não circulantes e participações em outras entidades.

Atividades de financiamento: detalhará os fluxos de caixa de captação e aplicação de recursos com financiadores e acionistas.

Ênfase no lucro líquido ajustado: o lucro líquido será ajustado por itens não monetários e outros que não afetam o caixa, como depreciação e amortização. Essa medida permitirá uma melhor análise da capacidade da empresa de gerar caixa a partir de suas operações.

Apresentação detalhada de receitas e despesas: as receitas e despesas serão classificadas em cinco categorias:

Vendas

Custos de vendas

Despesas operacionais

Outras receitas e despesas operacionais

Ganhos e perdas não operacionais

Essa categorização facilitará a análise da rentabilidade e dos fluxos de caixa da empresa.

Medidas de desempenho de Gestão (MPM)

Outra novidade trazida pela IFRS 18 é o conceito de Medidas de Desempenho de Gestão (Management Performance Measures – MPM), que exige a sua divulgação em nota explicativa às demonstrações financeiras.

Esta nova norma visa aumentar a transparência e comparabilidade das informações financeiras, fornecendo aos usuários uma visão mais completa do desempenho da empresa.

Definição de MPM:

As MPM são indicadores utilizados pela administração da empresa para avaliar seu desempenho financeiro e tomar decisões estratégicas.

Elas podem ser quantitativas, como receita, lucro líquido, retorno sobre o capital próprio (ROE), ou qualitativas, como satisfação do cliente, qualidade dos produtos ou serviços.

Objetivo das MPM:

As MPM fornecem aos usuários das demonstrações financeiras informações sobre como a administração da empresa avalia o desempenho da companhia. Elas podem ser utilizadas para:

Avaliar a efetividade da estratégia da empresa: as MPM podem indicar se a empresa está alcançando seus objetivos estratégicos.

Comparar o desempenho da empresa com seus pares: as MPM podem ser utilizadas para comparar o desempenho da empresa com outras empresas do mesmo setor.

Identificar áreas de risco e oportunidade: as MPM podem ajudar a identificar áreas em que a empresa precisa melhorar seu desempenho.

Impactos da norma IFRS 18

A implementação da norma IFRS 18 pode trazer uma série de impactos significativos tanto para as empresas quanto para os usuários das demonstrações financeiras. Abaixo, discutimos alguns desses impactos:

Para empresas

Necessidade de adaptar seus sistemas contábeis e de informação para atender aos novos requisitos. Isso pode exigir investimentos em tecnologia e treinamento de pessoal.

A implementação da IFRS 18 pode acarretar custos significativos para as empresas, incluindo despesas com consultoria, auditoria e treinamento.

Diretrizes mais claras e consistentes para a apresentação e divulgação das demonstrações financeiras podem ajudar as empresas a fornecer informações mais precisas e relevantes aos usuários.

Para usuários das demonstrações financeiras

A IFRS 18 visa aumentar a transparência e comparabilidade das demonstrações financeiras, o que deve facilitar a análise e comparação do desempenho financeiro das empresas.

Com informações mais detalhadas e claras, os usuários das demonstrações financeiras devem ter uma compreensão mais clara do desempenho financeiro e da posição financeira das empresas.

Ao ter acesso a informações mais relevantes e confiáveis, os usuários das demonstrações financeiras estão em uma posição melhor para tomar decisões de investimento e financiamento mais informadas.

Em suma, a norma IFRS 18 representa um marco significativo no campo da contabilidade internacional, trazendo consigo uma série de mudanças importantes na apresentação e divulgação das demonstrações financeiras.

Com um foco renovado na transparência, comparabilidade e relevância das informações contábeis, a IFRS 18 busca atender às demandas crescentes dos investidores por uma visão mais detalhada e precisa do desempenho financeiro das empresas.

Em última análise, a IFRS 18 representa um avanço significativo na harmonização das práticas contábeis internacionais e desempenhará um papel fundamental na promoção da transparência e confiabilidade no mercado contábil.

As empresas e profissionais contábeis que se adaptarem com sucesso a essa nova norma estarão bem posicionados para enfrentar os desafios e oportunidades do ambiente de negócios globalizado de hoje.

Conte sempre com a Fortes Tecnologia para se manter atualizado e em conformidade com todas as normas do mercado. Nos vemos na próxima!

Por: Bruna CruzJornalista e copywriter na Fortes Tecnologia, com mais de 3 anos de experiência no mercado e passagem por grande empresas. Amante da escrita, é pós-graduanda em Escrita Criativa, Roteiro e Multiplataformas e poetisa nas horas vagas. No blog da Fortes Tecnologia, é responsável por trazer conteúdos importantes relacionadas à gestão empresarial e à contabilidade.