O Simples Nacional sempre foi associado à praticidade. Porém, a partir de 2026, essa percepção precisará mudar. O regime deixa de oferecer qualquer margem de flexibilidade nos prazos e passa a operar com penalidades imediatas, conforme a Reforma Tributária e as novas regras estabelecidas pela Lei Complementar nº 214/2025 e pela Resolução CGSN nº 183/2025.

Para micro e pequenas empresas, isso cria um cenário de maior pressão operacional. O atraso na entrega das declarações passa a gerar custos no dia seguinte ao vencimento, exigindo uma rotina fiscal mais disciplinada. A seguir, você entende o que realmente muda e como se preparar.

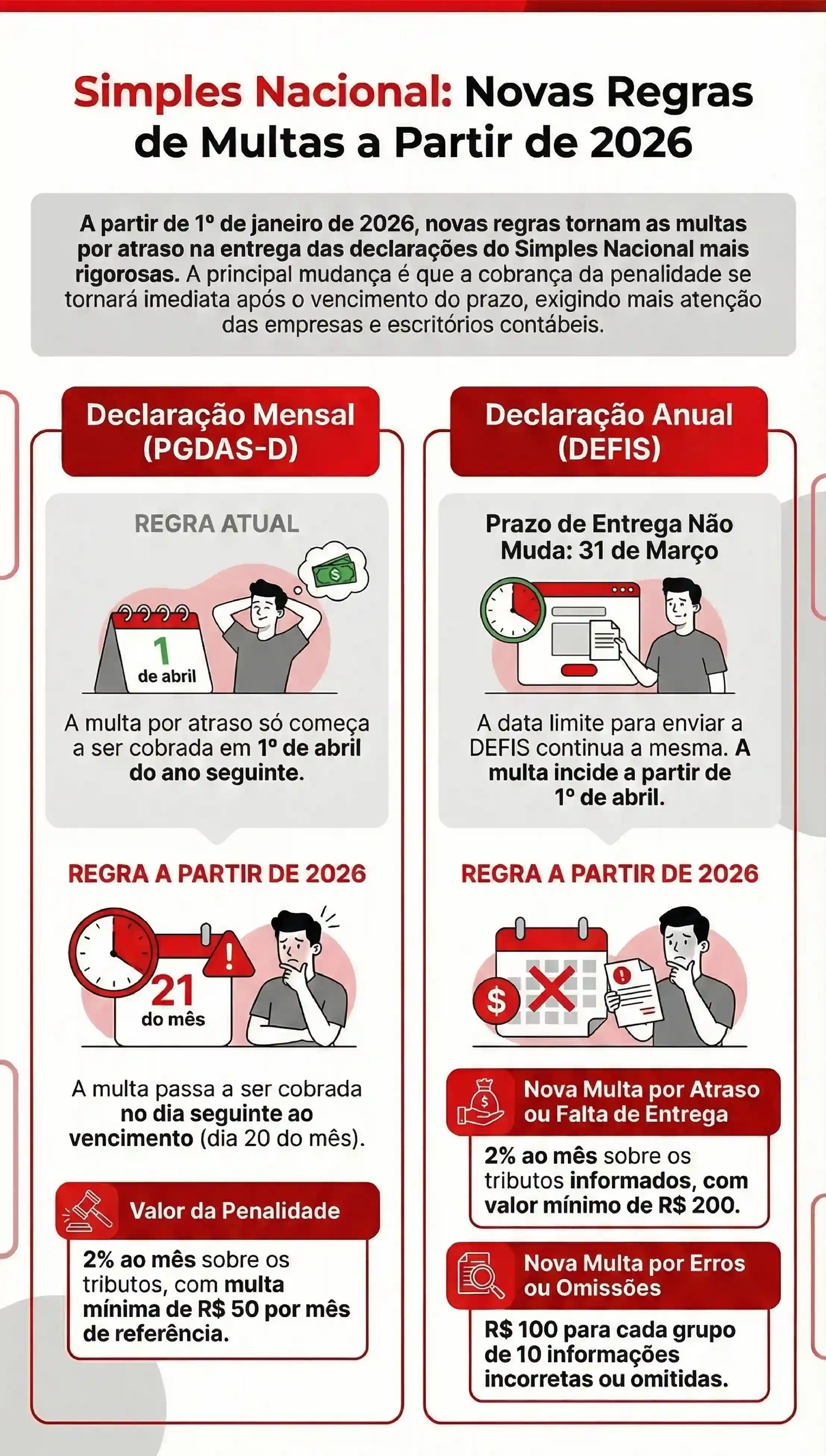

Antes de entrar nos impactos, é importante contextualizar a dimensão da mudança. Até 2025, o atraso no PGDAS-D só começava a gerar multa muito tempo depois. O termo inicial ocorria apenas no primeiro dia do quarto mês do ano seguinte ao fato gerador. Isso fazia com que um atraso em janeiro só se tornasse penalizado em abril do ano subsequente.

A partir de 1º de janeiro de 2026, essa lógica deixa de existir. A nova regra determina que a multa passa a ser exigida no dia seguinte ao fim do prazo original de entrega. A tolerância de meses se transforma em uma tolerância zero.

Para visualizar: a apuração de dezembro de 2025, cujo prazo final é 20 de janeiro de 2026, estará sujeita à multa se enviada a partir de 21 de janeiro.

A penalidade, prevista no art. 38-A, § 2º, da Lei Complementar nº 123/2006, continua sendo de 2% ao mês-calendário sobre o valor dos tributos informados, com multa mínima de 50 reais por mês de referência.

Essa mudança altera o comportamento operacional de empresas e escritórios. O que era uma preocupação anual se torna uma urgência mensal. O fluxo de caixa passa a sofrer impacto imediato quando há atraso, criando necessidade de processos mais rígidos e acompanhamento constante das apurações.

Os checklists de fechamento mensal precisam ser revisados, e práticas antigas como “ajustar depois” deixam de ser viáveis. Em um ambiente de penalidades automáticas, o controle fiscal precisa ser contínuo e muito mais disciplinado.

Outra novidade relevante do Simples Nacional em 2026 são as penalidades específicas para a DEFIS. A Resolução CGSN nº 183/2025 regulamenta os valores previstos no art. 38, § 3º, da Lei Complementar nº 123/2006.

As penalidades incluem:

• Atraso ou falta de entrega. Multa de 2% ao mês-calendário sobre os tributos informados, mesmo se estiverem integralmente pagos.

• Informações incorretas ou omitidas. Multa de 100 reais para cada grupo de dez informações incorretas ou omitidas.

• Valor mínimo. A multa mínima pelo atraso da DEFIS será de 200 reais.

Diferentemente do PGDAS-D, que exige organização mensal, a DEFIS amplia a responsabilidade sobre a qualidade dos dados. A multa por erros transforma a conferência anual em algo arriscado, já que qualquer omissão documentada tem custo definido.

Isso exige que empreendedores passem a conciliar dados mês a mês, evitando a corrida tardia de março. A fiscalização se torna mais técnica, e a consistência das informações passa a ser tão importante quanto o cumprimento do prazo.

Apesar das mudanças, os prazos legais de entrega continuam idênticos:

• PGDAS-D. Até o dia 20 do mês seguinte à apuração.

• DEFIS. Até 31 de março do ano subsequente.

Confira o infográfico 👇

A manutenção dos prazos pode dar a sensação de que nada mudou, mas o cenário é o oposto. As consequências se tornam imediatas e severas, reduzindo drasticamente a margem de erro.

O que antes permitia ajustes tardios agora gera penalidades automáticas no dia seguinte ao vencimento. Isso exige uma mudança de mentalidade para quem gerencia a rotina fiscal de negócios do Simples Nacional.

As novas regras mostram que a disciplina fiscal será cada vez mais exigida. O Simples Nacional em 2026 não elimina burocracias; ele apenas redistribui responsabilidades e reforça o controle.

Por isso, a revisão dos processos de fechamento mensal, a comunicação com a contabilidade e a organização dos dados precisam acontecer desde já. A pergunta final se torna inevitável: sua empresa está preparada para operar em um cenário de tolerância zero com atrasos?

Na Fortes Tecnologia, sua empresa encontra um ecossistema completo de tecnologia, com soluções integradas para gestão contábil, fiscal, de pessoas e financeira.

![[Webinar] Lucro Presumido em 2026: mudanças no cálculo](https://cdn.prod.website-files.com/67d1d97c8c53a29a308f6106/6983870ceb467af5344cb7dd_webinar-mudancas-no-lucro-presumido-2026.webp)

![[Ebook] Substituição da DIRF: entenda a mudança que impacta o Fiscal e o Departamento Pessoal](https://cdn.prod.website-files.com/67d1d97c8c53a29a308f6106/680015cac46cb57747f0c512_blog-fortes-tecnologia-ebook-substituicao-da-dirf-2.webp)