A reforma tributária brasileira avança para sua fase prática com uma sinalização rara no histórico fiscal do país: o início não será punitivo. A confirmação de que não haverá penalidades nos primeiros meses de 2026 redefine a forma como empresas, contadores e áreas fiscais devem se preparar para o novo modelo de tributação sobre o consumo.

Mais do que uma notícia pontual, essa decisão estabelece a lógica que guiará o primeiro ano da reforma. O foco não está na arrecadação imediata, mas na adaptação operacional, na validação de sistemas e na construção de segurança jurídica em torno do IBS e da CBS.

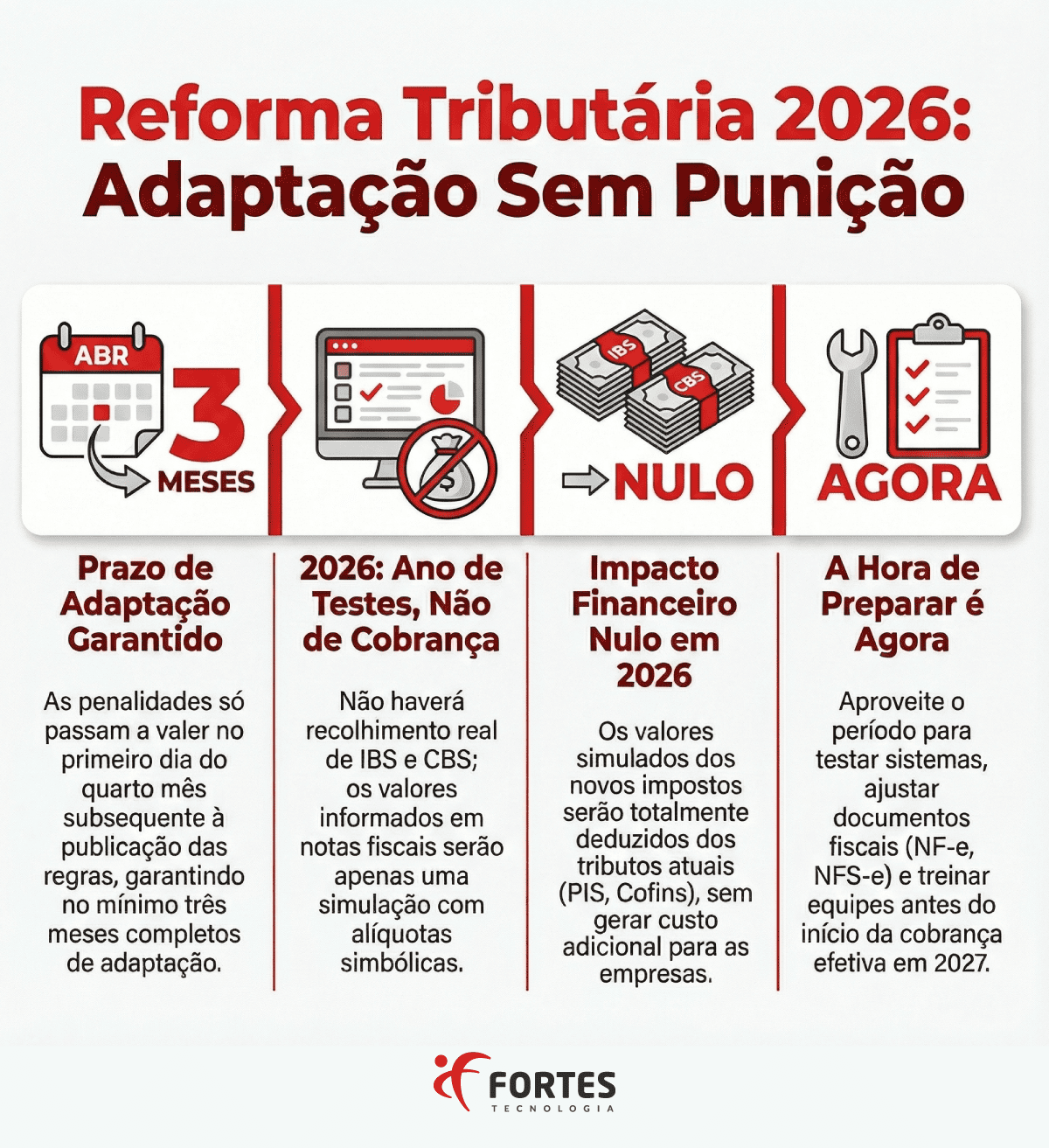

A partir de 1º de janeiro de 2026, os contribuintes passam a ter a obrigação de informar os campos do IBS e da CBS nos documentos fiscais. Essa exigência, porém, virá acompanhada de um período formal de adaptação sem aplicação de multas ou sanções.

O governo deixou claro que esse intervalo inicial terá caráter educativo. A fiscalização atuará de forma orientativa, permitindo que inconsistências sejam corrigidas sem consequências punitivas, desde que dentro do prazo estabelecido.

Essa diretriz foi formalizada no Ato Conjunto RFB/CGIBS nº 1 e marca um distanciamento do modelo tradicional de implantação abrupta de obrigações fiscais.

Um ponto central para o planejamento das empresas é entender que o prazo de adaptação não é fixo no calendário. O período sem penalidades começa a ser contado a partir da publicação dos regulamentos oficiais que detalharão as regras do IBS e da CBS.

Na prática, o modelo funciona da seguinte forma:

Essa estrutura oferece previsibilidade e evita que contribuintes sejam penalizados antes mesmo de conhecerem integralmente as regras técnicas do novo sistema.

Além da ausência de penalidades, 2026 foi desenhado como um ano de testes em larga escala. Durante esse período, não haverá recolhimento efetivo do IBS e da CBS.

Os valores informados nos documentos fiscais terão função exclusivamente simuladora, permitindo que empresas e administrações tributárias validem cálculos, integrações e fluxos operacionais em ambiente real, porém controlado.

Para viabilizar essa etapa, o governo definiu alíquotas simbólicas:

Esses percentuais não representam custo adicional e existem apenas para testar o funcionamento do novo modelo de apuração.

Uma das principais preocupações do mercado diz respeito ao impacto no caixa das empresas. Em 2026, esse impacto será nulo.

Os valores simulados de IBS e CBS serão integralmente deduzidos dos tributos atuais sobre o consumo que começam a ser substituídos, como PIS, Cofins, ICMS e ISS. Dessa forma, a apuração dos novos tributos não gera desembolso adicional durante o período de testes.

O objetivo é garantir que, quando o recolhimento efetivo começar, a partir de 2027, o sistema já esteja validado e operacionalmente estável.

Mesmo sem multas, a reforma tributária exige mudanças concretas desde o primeiro dia de 2026. A maior parte dos documentos fiscais eletrônicos já existentes será adaptada para recepcionar os campos do IBS e da CBS.

Entre os principais documentos impactados estão:

Além da adaptação dos modelos atuais, a reforma prevê a criação de novos documentos fiscais eletrônicos para operações específicas, como a Declaração de Regimes Específicos (DeRE) e notas fiscais voltadas a setores regulados, como saneamento, gás e alienação de bens imóveis.

Durante o período sem penalidades, a fiscalização será conduzida pela Receita Federal do Brasil e pelo Comitê Gestor do IBS com foco em orientação e padronização.

Essa abordagem reduz o risco de autuações decorrentes de falhas sistêmicas ou de interpretações divergentes em um momento de transição estrutural. Ao atrelar o início das penalidades à publicação dos regulamentos, o governo cria um marco objetivo e reforça a segurança jurídica do processo.

O início da reforma tributária sem multas não significa menor rigor no futuro. Pelo contrário. Trata-se de um ensaio geral para um dos maiores rearranjos fiscais da história recente do país.

Empresas que utilizarem esse período para testar sistemas, revisar cadastros, ajustar processos internos e capacitar equipes chegarão às próximas fases da reforma em posição muito mais segura. A transição suave de 2026 é uma oportunidade estratégica, não um adiamento do problema.

A partir de 2027, a cobrança efetiva começa, e entre 2029 e 2032 ocorre a migração gradual do ICMS e do ISS para o IBS. O ano de 2026, portanto, deve ser encarado como o momento decisivo para errar, corrigir e aprender — antes que o novo sistema passe a valer em definitivo.

**A imagem ilustrativa deste artigo foi gerada por IA.

Na Fortes Tecnologia, sua empresa encontra um ecossistema completo de tecnologia, com soluções integradas para gestão contábil, fiscal, de pessoas e financeira.

![[Webinar] Lucro Presumido em 2026: mudanças no cálculo](https://cdn.prod.website-files.com/67d1d97c8c53a29a308f6106/6983870ceb467af5344cb7dd_webinar-mudancas-no-lucro-presumido-2026.webp)

![[Ebook] Substituição da DIRF: entenda a mudança que impacta o Fiscal e o Departamento Pessoal](https://cdn.prod.website-files.com/67d1d97c8c53a29a308f6106/680015cac46cb57747f0c512_blog-fortes-tecnologia-ebook-substituicao-da-dirf-2.webp)