SPED Contábil 2020: mudanças nas Demonstrações Contábeis – J100 e J150

Por Eliane César

4minutos de leitura

Atualizado em: 30 de novembro de 2020

4minutos de leitura

A Escrituração Contábil Digital (ECD) – SPED-Contábil – vem sendo apresentada pelas empresas desde o ano-calendário de 2009, de acordo com as regras de obrigatoriedade de cada período.

Embora esta escrituração já exista há mais de 10 anos e quase todas as empresa sejam obrigadas a elaborar por força de legislação societária, algumas dúvidas ainda a rondam, motivando em muitos casos sua elaboração incorreta.

Uma das grandes mudanças trazidas nesta entrega de ECD, foram as novas validações nos registros onde são declaradas as informações das demonstrações.

Temos visto que um dos motivos pela demora na entrega está relacionado a muitas duvidas e no entendimento das novas validações destes registros e, por isso, preparei mais esse conteúdo da nossa serie do SPED Contábil para detalhar um pouco mais sobre as novidades deste ano.

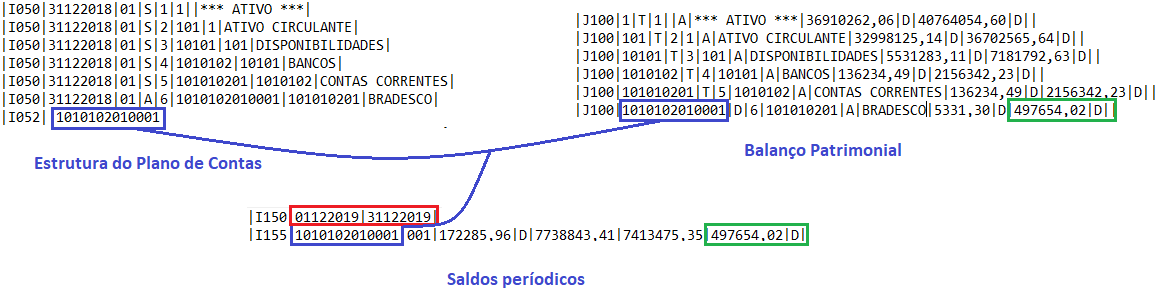

Entendendo o registro I052

Antes de falarmos dos registros das demonstrações (J100 e J150), é fundamental a contextualização do registro I052 que trata dos códigos de aglutinação.

O Código de Aglutinação é um registro filho do I050, onde temos a conta do Plano de Contas e o seu objetivo é estabelecer uma relação (DE-PARA) entre as contas analíticas do plano de contas da empresa e as linhas de maior detalhamento das demonstrações contábeis (bloco J).

Como funciona a relação do código de aglutinação no Balanço Patrimonial?

O PVA – Programa Validador e Assinador, do Sped Contábil, totaliza os registros de saldos periódicos (registro I155), na data do balanço (como no exemplo abaixo 31/12/2019), com base no código de aglutinação.

Este valor obtido é confrontado com as informações constantes do balanço (bloco J).

Assim como vimos no Balanço, o mesmo procedimento que explicamos acima para o Balanço Patrimonial é adotado para conferência dos valores lançados na Demonstração do Resultado do Exercício. A diferença é que os valores totalizados são obtidos dos registros de “saldo das contas de resultado antes do encerramento”.

Registro J100: Balanço Patrimonial

O J100, é um registro obrigatório no SPED Contábil, onde será informado o Balanço Patrimonial da pessoa jurídica, a partir dos códigos de aglutinação.

O nível de detalhamento das demonstrações contábeis é de responsabilidade exclusiva da pessoa jurídica. As demonstrações contábeis serão exibidas de acordo com a ordem dos códigos de aglutinação, considerando a estrutura hierárquica informada (níveis das contas).

Um ponto importante que merece ser destacado é que a partir da versão 7.0.3, o validador do SPED Contábil trouxe mais uma nível de validação sistêmica, onde temos duas novas validações:

O nível das contas: só poderão existir duas linhas de nível 1 no Balanço Patrimonial. Uma linha com nível 1 para o Ativo (ou Ativo Total) e outra linha com nível 1 para o Passivo (ou Passivo Total, que engloba o Patrimônio Líquido).

Indicador do tipo de código de aglutinação das linhas: agora, as contas serão classificadas em registros Totalizador (nível que totaliza um ou mais níveis inferiores da demonstração) ou D para os registros Detalhe (nível mais detalhado da demonstração). Inclusive está sendo validado se existe pelo menos uma linha com indicador de código aglutinação igual a “D” (Detalhe) no registro J100. Não pode existir apenas linhas Totalizadoras.

Registro J150: Demonstração do Resultado do Exercício (DRE)

O J150, é o registro onde deve ser informada a Demonstração do Resultado do Exercício (DRE) da pessoa jurídica a partir dos códigos de aglutinação informados no registro I052. Ou seja, toda conta apresentada na DRE será realizado o cruzamento com o saldo das contas.

Assim como no Balanço Patrimonial, o nível de detalhamento das demonstrações contábeis é de responsabilidade exclusiva da pessoa jurídica.

Tivemos também algumas novidades nas validações e apresentação da DRE, destaco:

Ordem de exibição das contas na DRE: a ordem de exibição da DRE seguirá a ordenação de acordo com a informação do campo J150.NU_ORDEM (Campo 02). Anteriormente essa exibição era feita de forma automática, agora, no próprio registro é possível definir a ordem.

O nível das contas: parecido com o Balanço, mas no entanto só poderá existir uma linha de nível 1 na DRE, que será o “Resultado Liquido do Exercício”.

Indicador do tipo de código de aglutinação das linhas: agora, as contas serão classificadas em registros Totalizador (nível que totaliza um ou mais níveis inferiores da demonstração) ou D para os registros Detalhe (nível mais detalhado da demonstração). Inclusive está sendo validado se existe pelo menos uma linha com indicador de código aglutinação igual a “D” (Detalhe) no registro J100. Não pode existir apenas linhas Totalizadoras.

Na imagem acima, temos uma representação do registro da DRE, onde temos a conta Imposto de Renda como a Totalizadora nível 2 na posição 49 dentro da DRE, e o seu detalhe como nível 3 na posição 50.

Prazo do SPED ECF mudou

Você já está sabendo que o prazo do SPED ECF também mudou, assim como a ECD? Não! Então confira neste post aqui, como ficou a prorrogação do prazo de entrega da ECF para que possa se organizar melhor.

Espero que este conteúdo tenha lhe ajudado a entender melhor sobre as mudanças nas demonstrações contábeis. Se tiver ficado alguma dúvida, deixe nos comentários para que eu possa esclarecer.