5 passos para configurar LALUR e LACS no Fortes Contábil

Por Fabiana Mendonça

7minutos de leitura

Publicado em: 4 de março de 2020

7minutos de leitura

Antes de apresentar a configuração do LALUR/LACS no sistema, vamos entender primeiro o que é o Livro de Apuração do Lucro Real.

O Lalur nada mais é que um livro de escrituração de natureza essencialmente fiscal, aplicado à apuração extracontábil do lucro real, criado pelo Decreto-Lei nº 1.598/1977 em concordância com art. 177, parágrafo 2º da Lei nº 6.404/1976 (Lei das SA).

Afinal, o que é e qual o objetivo do LALUR e do LACS?

De forma mais simples, o LALUR (Livro de Apuração do Lucro Real) e o LACS (Livro de Apuração da Base de Cálculo da CSLL), foram criados para garantir a separação entre a escrita comercial (contábil) e a fiscal. Sabemos que a contabilidade é regulada pela legislação comercial e a fiscal pela legislação tributária que difere dos objetivos contábeis em alguns pontos.

É exatamente nesses pontos que o LALUR e o LACS irão ajustar o lucro contábil para chegarmos a uma base de cálculo de apuração do IRPJ e da CSLL, neste caso, dois tributos calculados sobre o lucro fiscal. Esses ajuste são realizados por meio de adições e/ou exclusões, partindo do lucro ou prejuízo contábil esquematizado a seguir:

Lucro ou Prejuízo Contábil

(+) Adições (-) Exclusões (=) Lucro Real ou Prejuízo Fiscal do Período

O que são as adições e as exclusões?

Basicamente, as adições são custos, despesas, perdas e outros valores deduzidos na escrita contábil, porém, não dedutíveis pela legislação tributária. Também de outra forma, podem ser resultados, rendimentos, receitas e outros valores não incluídos no resultado contábil, mas que devem ser considerados na escrita fiscal, ou seja, no LALUR e no LACS.

Já as exclusões são resultados, rendimentos, receitas e outros valores incluídos na escrita contábil, ou melhor, no resultado contábil que não são considerados pela legislação fiscal do IRPJ ou valores dedutíveis que não foram considerados no lucro líquido contábil.

Em síntese, as adições aumentam o lucro fiscal e a exclusões diminuem. Por exemplo, se empresa teve despesas com brindes no valor de R$ 500,00, pela legislação do IRPJ é uma despesa não dedutível, portanto, deverá ser adicionada ao lucro líquido contábil:

Sendo assim, os impostos serão tributados sobre o lucro fiscal de R$ 1.500,00 e não de R$ 1.000,00. Percebe que o lucro tributável foi aumentado por um adição ao lucro líquido?

Nesse contexto, devemos lembrar outra situação. Caso a empresa apresente prejuízo fiscal ao invés de lucro fiscal, poderá compensar esse prejuízo em períodos posteriores respeitando os limites de 30% sobre lucro real do período.

Quem está obrigado e como escriturar?

Estão obrigados à escrituração do LALUR/LACS, as pessoas jurídicas contribuintes do IRPJ com base no Lucro Real, incluindo as que optaram por esse regime de forma espontânea.

Até a data 31.12.2013, a escrituração podia ser feita em papel e sua folhas deviam ser numeradas tipograficamente. Contudo, desde 01.01.2014, isso foi incluído na ECF (Escrituração Contábil Fiscal) pela IN RFB nº 1.422/2013, passando a ser denominado de e-LALUR e e-LACS, sendo portanto, vedado a entrega em papel. A partir daí, a ECF passou a ser praticamente o próprio e-LALUR.

Os livros são escriturados em duas partes, A e B. Veja o que significam:

Parte A: são ajuste ao lucro líquido do período (adições, exclusões e compensações).

Parte B: destinado exclusivamente para o controle de valores que não constem da escrituração contábil, mas que influenciam na determinação do lucro real de períodos futuros, por exemplo, controle de compensações de prejuízos fiscais.

Quais são as penalidades pela não entrega ou atraso?

O contribuinte fica sujeito à multa equivalente a 0,25% por mês-calendário, ou, fração do lucro líquido antes do IRPJ/CSLL do período a que se refere a apuração, limitada a 10%.

Os limites para a multa são:

R$ 100.000,00 para as pessoas jurídicas que tiveram receita bruta total, igual ou inferior a R$ 3.600.000,00;

R$ 5.000.000,00 para pessoas jurídicas que não estão na hipótese acima.

A multa poderá ser reduzida nas seguintes situações;

90% quando apresentado em até 30 dias após prazo;

75% quando apresentado em até 60 dias após prazo;

50% quando apresentado depois do prazo, mas antes de qualquer procedimento fiscal;

25% se houver apresentação no prazo fixado em intimação fiscal.

Além disso, se o contribuinte apresentar com inexatidão, incorreções ou omissões, fica sujeito à multa de 3% não inferior a R$ 100,00 do valor omitido, inexato, ou incorreto.

Observem que mesmo com as possíveis reduções as multas são bem altas, por isso, a importância de uma correta apuração do LALUR/LACS.

Dessa forma, ter um sistema que auxilie no controle do que dever ser ajustado (adições, exclusões), por meio de configurações que automatizam os lançamentos, facilita para uma entrega correta da apuração do IRPJ/CSLL deixando para lá grande dores de cabeça.

Agora, para que possa entender, vou detalhar como funciona essa configuração dentro do sistema Fortes Contábil, além de deixar aqui também um vídeo didático que representa esse passo a passo.

Como emitir no Fortes Contábil?

O passo a passo a seguir está bem detalhado e vai te ajudar a entender como fazer essa processo no sistema Fortes Contábil. Se você já utiliza a nossa solução, vai aprender a fazer sem erros, se ainda não utiliza, vai poder conhecer uma das funcionalidades do nosso sistema.

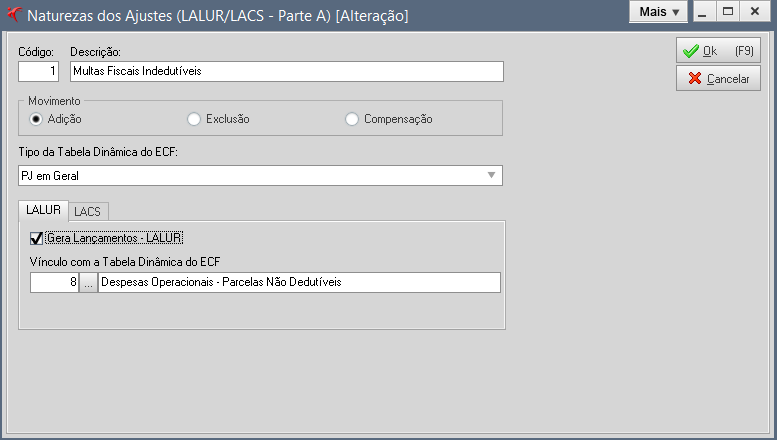

1° passo

Clique em Cadastros>>LALUR/LACS>>Naturezas dos Ajustes (Parte A), verifique e/ou inclua as contas para ajuste do lucro líquido (Adições, Exclusões e Compensações), nas contas da Parte A do LALUR e LACS, daí, informe o tipo da tabela dinâmica do ECF que será realizado o De/Para das contas cadastradas.

Após informado o tipo, deverá ser informado o vinculo com a tabela dinâmica.

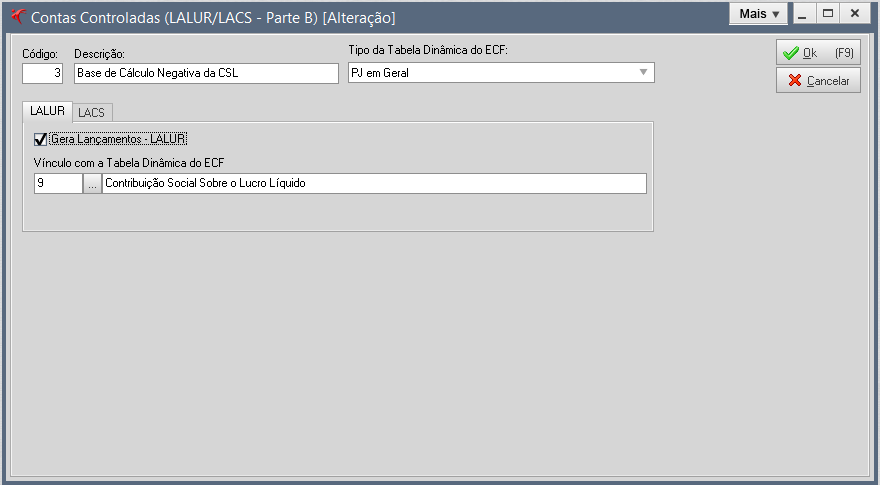

2° passo

Acesse Cadastros>>LALUR/LACS>>Contas Controladas (Parte B), verifique e/ou inclua as contas que irão interferir na determinação do lucro real de exercícios futuros, informando o tipo da tabela dinâmica do ECF que será realizado o De/Para das contas cadastradas.

Após informado o tipo, deverá ser informado o vinculo com a tabela dinâmica.

3° passo

Depois em Cadastros>>Plano de Contas, configure quais as contas (analíticas) dos grupos de Receitas/Despesas estarão vinculando seus saldos às contas de Adição e Exclusão (Parte A do LALUR e LACS), editando-as e indo na aba “LALUR/LACS”.

Acessando a aba LALUR/LACS, no campo “Lançamentos representam ajustes do lucro líquido?”, selecione a opção:“Sempre” para que todos os lançamentos que neles contenham esta conta como contrapartida, no período que o LALUR/LACS esteja sendo feito, sejam todos eles, sem exceção e sem possibilidade de deixar de fora nenhum destes lançamentos.

A opção “As vezes” é para quando o sistema for processar os lançamentos de ajustes (de acordo com o período processado), existir a possibilidade de selecionar quais lançamentos efetuados com esta conta o usuário deseja que entre para o ajuste do LALUR/LACS.

Na opção “Natureza do Ajuste”, selecione a conta que você quer vincular o saldo desta que está sendo alterada neste momento, para a conta de ajuste da Parte A do LALUR/LACS.

4° passo

Este passo exige algumas etapas, portanto vou apresentá-las quais são.

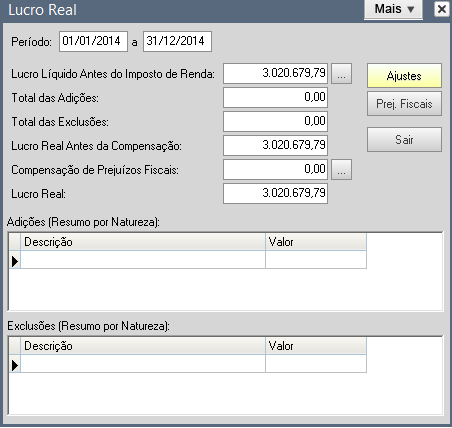

1) Em Movimentos>>LALUR/LACS>>Apurações do Lucro Real, deveremos criar a apuração do período desejado, digitando o período, o valor do Resultado Antes da Contribuição Social, informando se este valor é Lucro ou Prejuízo e o valor da Contribuição Social antes do LAIR.

2) Em seguida, o sistema apresentará a seguinte tela:

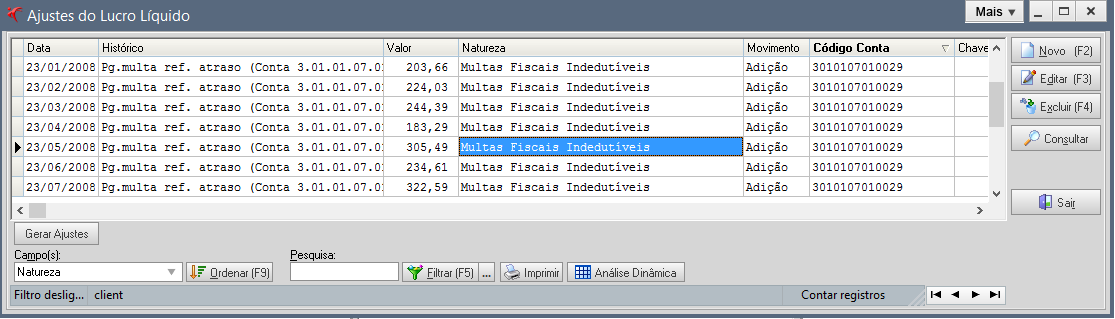

Nesta tela, serão processados todos os ajustes (Adições/Exclusões) de forma automática, de acordo com as configurações realizadas no 3º passo e também de forma manual, já que há a possibilidade de se fazer isto após o processamento dos ajustes automáticos.

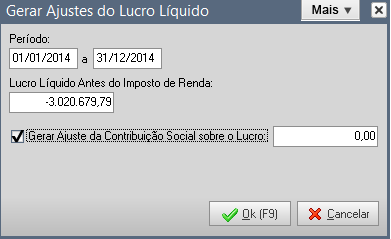

3) Para isso, clique em “Ajustes” e em seguida confirme clicando em “Sim”. Caso deseje gerar também ajuste para CSLL, basta marcar e informar o valor no campo.

4) Ao passar desta tela acima, o sistema irá apresentar uma outra tela chamada “Gerar Ajustes a partir de Lançamentos Contábeis” com todos os valores de lançamentos das contas vinculadas, sendo estes realizados no 3º passo, com a opção “Sempre” selecionada.

5) Então, é necessário que marque os lançamentos que deseja. Caso seja todos os lançamentos, basta marcar a opção no canto inferior da tela “Marcar todos”.

6) Na tela a seguir, serão apresentados todos os lançamentos de ajustes gerados automaticamente pelo sistema, sendo possível também nesta mesma tela, serem incluídos lançamentos de forma manual.

7) Após gerados os ajustes, na tela a seguir você gerar valores de Prejuízos Fiscais de Exercícios Anteriores e valor de Compensação de Prejuízos Fiscais, conforme a figura a seguir.

8) Caso seja necessário fazer o controle de valores na parte B, você deve ir na opção de Movimentos>>LALUR>>Lançamentos das Contas Controladas, selecionar a conta e fazer o lançamento conforme exemplo abaixo.

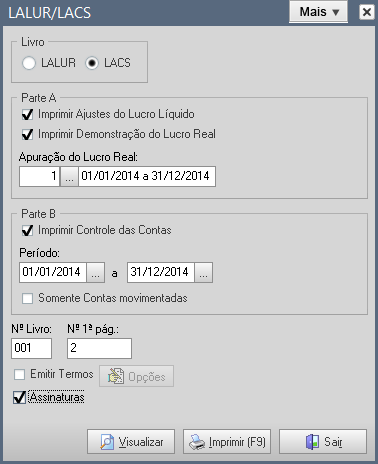

5° passo

Para a emissão do relatório do Livro LALUR e LACS, é necessário ir em Relatórios>> LALUR/LACS, marcar as opções da Parte A e B e informar o período de apuração gerado, nº do Livro, nº para 1ª página e as outras opções que desejar.

Existe ainda a possibilidade de se imprimir os termos de Abertura e Encerramento, para isto, marque a opção Emitir Termos e preencha as informações que serão solicitadas.

Para entender melhor como funciona essa configuração no sistema, confira o vídeo abaixo.

Por fim, é importante saber que o LALUR e LACS são livros importantes para Receita Federal, a julgar que qualquer incorreção ou omissão pode gerar grandes prejuízos para os contribuintes em consequência de multa pesadas.

É preciso ter o conhecimento da legislação do que dever ser adicionado e excluído nos livros fiscais e principalmente fazer uma configuração precisa no sistema para que o cálculo do imposto tenha um resultado correto.

Espero que você tenha gostado de entender mais sobre LALUR/LACS e tenha tirado suas principais dúvidas. Mas se ainda ficou alguma, deixe nos comentário para que eu possa te ajudar melhor.

Até a próxima!

Sobre o Autor

Por: Fabiana MendonçaPós Graduanda em Gestão Fiscal e Tributária pela Estácio. Pós-Graduanda em Controladoria pela Universidade Federal do Ceará - UFC. Formada em Contabilidade pela Faculdade 7 de Setembro e em Secretariado Executivo pela Universidade Federal do Ceará - UFC. Atualmente é contadora da Fortes Tecnologia e instrutora pelo CRC-CE.