3 minutos de leitura

Em meio à tantas as mudanças na legislação fiscal, qual a relação entre o Código Especificador da Substituição Tributária (CEST) e o faturamento da empresa? A falta da informação no produto, acarretará a rejeição da emissão do documento fiscal, parando o faturamento da empresa!

Ou sejam, agora além da NCM, o CEST passa a fazer parte do XML da NF-e (Nota Fiscal Eletrônica) e já entra em vigor a partir de abril de 2016. NOVO PRAZO: Clique aqui!

NCM e CEST tem alguma relação?

O NCM (Nomenclatura Comum do Mercosul) já tão conhecido, trata-se de um código de oito dígitos que identifica a natureza das mercadorias, específico para cada produto e o classifica e influencia os impostos incididos sobre ele.

O CEST é uma nova informação no detalhamento dos produtos das NF-e, que identifica a mercadoria sujeita aos regimes de substituição tributária e de antecipação do recolhimento do imposto. Com essa mudança, agora será necessário informar além do NCM o CEST do item.

No que se refere à ligação entre o CEST e o NCM, é importante saber que o CEST é baseado na NCM dos produtos, porém, pode existir um CEST para várias NCMs, como também pode haver uma NCM que tem mais de uma alternativa de CEST.

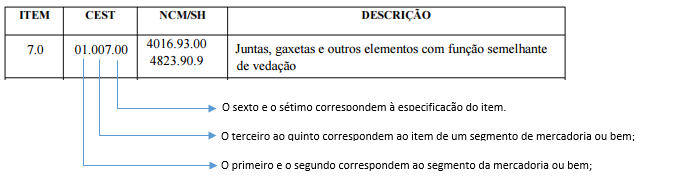

O CEST é composto por 7 (sete) dígitos, formado pela seguinte estrutura:

Benefícios e Desafios da CEST

Apesar da complexidade, é necessária essa classificação para que haja uma uniformização na identificação destas mercadorias e bens que serão enquadradas no regime de substituição tributária. Um dos grandes benefícios para as empresas é o controle ainda maior dos impostos que estão sendo pagos. Com esse detalhamento, pode-se descobrir produtos que eram antes lançados com códigos errados – como já ocorre hoje com a NCM, mas, agora, com maior precisão, pois o CEST servirá como mais uma forma de verificação.

As equipes precisam ter atenção e bastante cuidado na análise do código correspondente para cada produto, pois mesmo os produtos com NCMs iguais podem ter números de CEST diferentes, ou o contrário, podem ter produtos com o mesmo CEST e NCMs diferentes.

É muito importante que o gestor conheça toda a cadeia produtiva e todos os detalhes das novas regras de cadastros para saber qual o CEST que deverá ser utilizado.

Riscos Envolvidos

Além de multas por conta de possíveis erros nas informações na NF-e, destaca-se o fato de que o faturamento da empresa será bloqueado caso o CEST não seja lançado na nota fiscal, pois os erros serão tratados como rejeição e impeditivas de emissão da NF-e.

Mensagem de Rejeição: Operação com ICMS-ST sem informação do CEST.

Será validado se na operação com os CST ou CSOSN da relação abaixo, consta a informação do CEST.

CST B do ICMS:

10 – Tributada com cobrança de ICMS por substituição tributária

30 – Isenta ou não tributada com cobrança de ICMS por substituição tributária

60 – ICMS cobrado anteriormente por substituição tributária

70 – Com redução de base de cálculo e cobrança de ICMS por substituição tributária

90 – Outros

CSOSN do Simples Nacional:

201 – Tributada pelo Simples Nacional com permissão de crédito e com cobrança do ICMS por substituição tributária

202 – Tributada pelo Simples Nacional sem permissão de crédito e com cobrança do ICMS por substituição tributária

203 – Isenção de ICMS do Simples Nacional para a faixa de receita, com cobrança do ICMS por substituição tributária

500 – ICMS cobrado anteriormente por substituição tributária ou por antecipação;

900 – outros, desde que com valor de ICMS retido por substituição tributária.

Os nossos sistemas Fortes Financeiro e Fortes Fiscal estão se atualizando a fim de mantermos nossos clientes adequados as atualizações tributárias.