2 minutos de leitura

Hoje vamos conhecer como funciona o controle de créditos de PIS e COFINS feito pelo Fortes Fiscal. Saiba mais!

Mas qual o objetivo desse controle?

De acordo com o Manual da EFD Contribuições o controle de crédito tem por objetivo realizar o controle de saldos de créditos fiscais de períodos anteriores ao da atual escrituração, bem como eventual saldo credor apurado no próprio período da escrituração. O controle de crédito de PIS e COFINS deve ser gerado nos registros 1100 e 1500 respectivamente.

Como será feito esse controle no sistema?

Conforme dispositivo legal, as empresas do Lucro Real podem creditar-se de algumas aquisições realizadas. Dessa forma, ao escriturar um documento de entrada será habilitado o campo do CST de PIS e COFINS para que o usuário informe se tal documento dará direito ou não ao crédito de PIS/COFINS conforme vemos na imagem a seguir:

Exemplo: Supondo que em um determinado mês a empresa teve uma entrada no valor de R$ 500.00 e uma venda no valor de R$ 400.00.

Cálculo:

Crédito: Débito: Saldo:

1000 x 7,6% = 76,00 (COFINS) 500 x 7,6% = 38,00 76 – 38 = 38,00

1000 x 1,65% = 16,50 (PIS) 500 x 1,65% = 8,25 16 – 8,25 = 8,25

Conforme o exemplo anterior, temos que o valor do crédito é superior ao débito, dessa forma ficará um saldo a ser usado no mês seguinte.

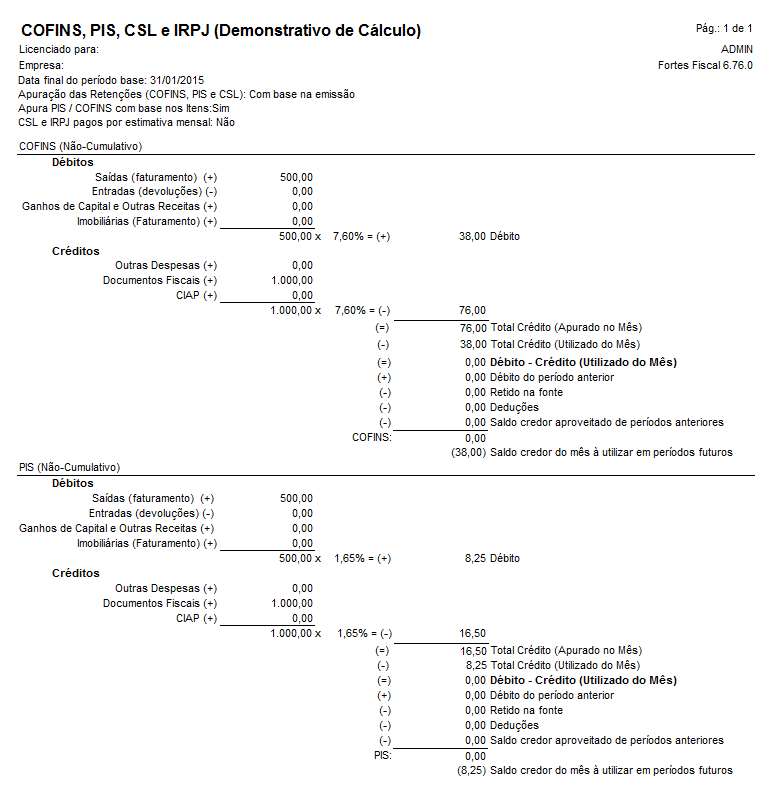

Para visualizar o cálculo do tributo, acesse o menu de Relatórios – Tributos Federais – COFINS, PIS, CSL e IRPJ (Demonstrativo de cálculo):

Veja que, como o valor do imposto foi 38,00 a empresa somente se creditará desse valor, mesmo que o crédito seja maior, ficando assim, um saldo a ser utilizado futuramente.

Dessa forma, ao emitir o Relatórios – Tributos Federais – COFINS, PIS, CSL e IRPJ (Demonstrativo de cálculo) do mês seguinte será exibido o saldo remanescente:

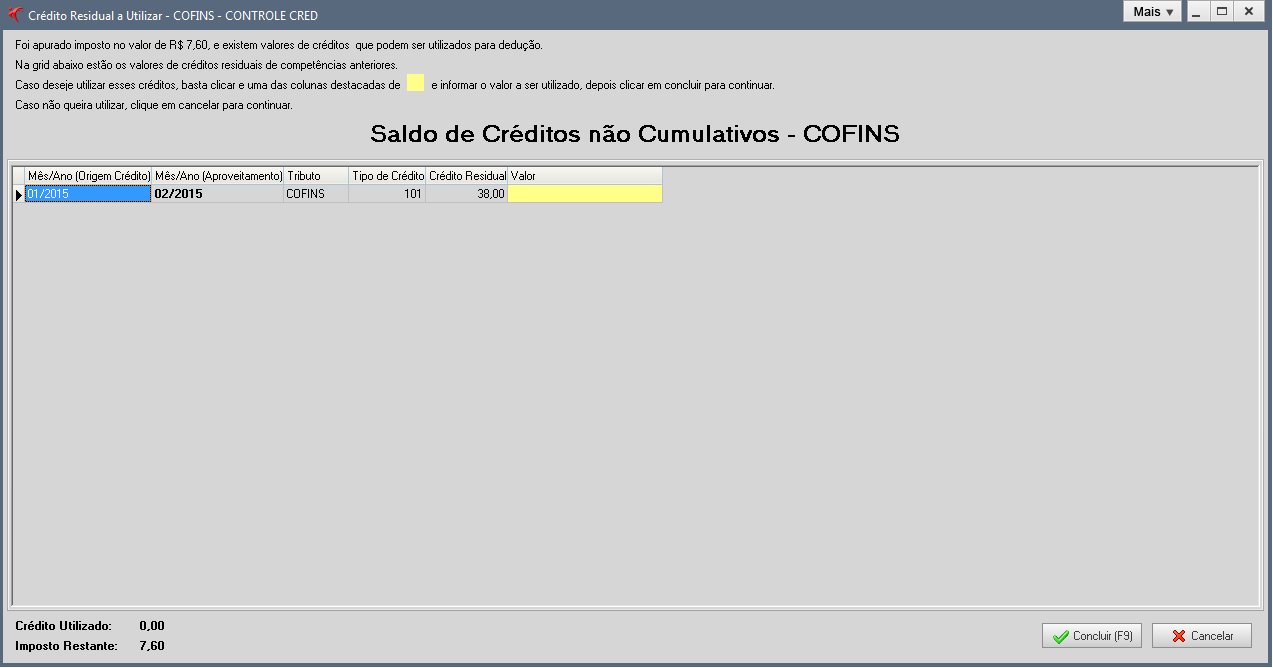

Nessa tela será exibido o valor do imposto do mês e os créditos em aberto para que o usuário possa selecionar qual crédito utilizar.

Esse saldo poderá ser consultado no menu de Relatórios – Tributos Federais – COFINS/PIS (Consolidação das Receitas e Créditos) selecionando a opção de “Créditos Não Cumulativos à Compensar”: